Balance General Explicado para Inversores

Descubre qué es un balance general y cómo puede ayudarte a invertir mejor. En este artículo aprenderás a interpretar activos, pasivos y patrimonio de una empresa para tomar decisiones más informadas como inversor. Con ejemplos simples, infografías y consejos prácticos, verás que entender los estados financieros no es solo para contadores, ¡sino una herramienta clave para cualquier inversor inteligente!

José Molinari

12/4/20258 min read

Introducción al Balance General

El balance general es un estado financiero que proporciona una visión clara de la posición económica de una empresa en un momento determinado. Este documento es esencial tanto para los inversores como para los gestores de la compañía, ya que permite evaluar la solidez y la viabilidad financiera de la entidad. En términos simples, el balance general refleja lo que una empresa posee (activos) y lo que debe (pasivos), así como la equidad de los propietarios, revelando así la salud financiera de la organización.

La importancia del balance general radica en su capacidad para ofrecer una instantánea de la situación financiera de una empresa. Los inversores y analistas utilizan esta herramienta para tomar decisiones informadas sobre la compra, venta o mantenimiento de acciones. A través del balance general, los inversores pueden evaluar la capacidad de la empresa para generar recursos, su nivel de endeudamiento y la eficacia en la utilización de sus activos. Además, los ratios financieros calculados a partir de los datos del balance pueden proporcionar información crítica sobre la liquidez, la rentabilidad y el apalancamiento de la entidad.

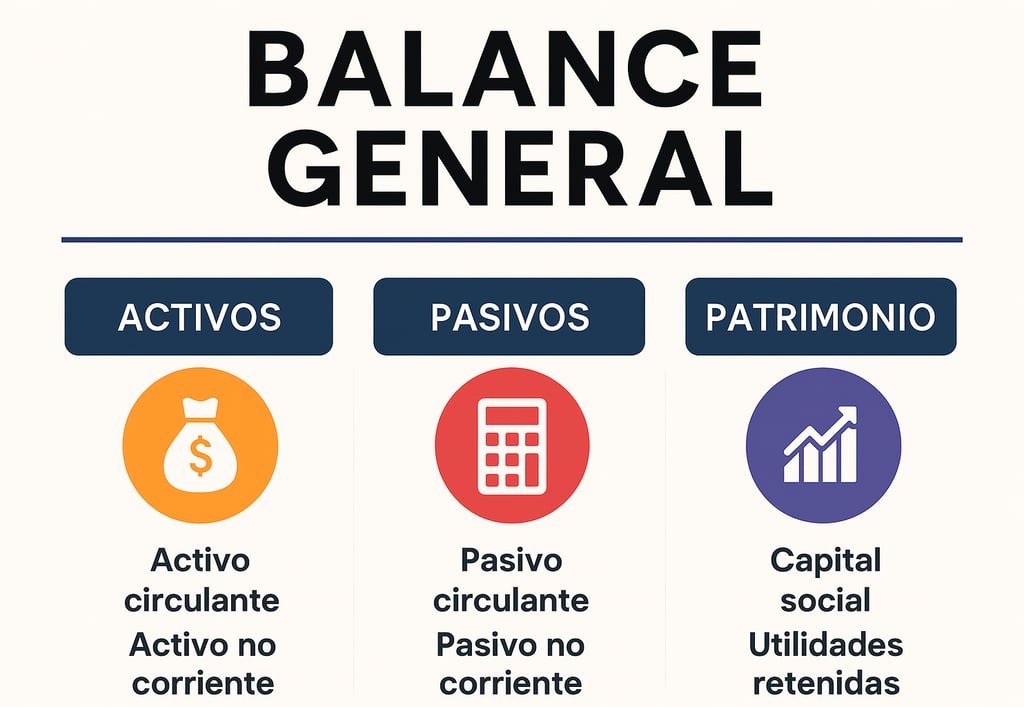

Los componentes clave que conforman un balance general se dividen en tres secciones principales: activos, pasivos y patrimonio neto. Los activos incluyen todo lo que la empresa posee y que tiene un valor económico, como efectivo, cuentas por cobrar, inventarios y propiedades. Por otro lado, los pasivos representan las obligaciones que tiene la empresa, tales como deudas a corto y largo plazo. Finalmente, el patrimonio neto es la diferencia entre activos y pasivos, representando así la inversión de los propietarios en la empresa. Comprender estos elementos es fundamental para cualquier inversor que desee tener una perspectiva completa de la situación financiera de una empresa.

Componentes del Balance General

El balance general es una herramienta crucial utilizada por inversores para evaluar la posición financiera de una empresa en un momento dado. Se compone principalmente de tres elementos: activos, pasivos y patrimonio neto. Cada uno de estos componentes ofrece una visión diferente de la salud financiera y de la estructura del capital de la entidad.

Los activos representan todos los recursos económicos que posee una empresa y que se espera que generen beneficios futuros. Estos se pueden clasificar en activos corrientes, que son aquellos que se convertirán en efectivo en menos de un año, como cuentas por cobrar e inventarios, y activos no corrientes, que incluyen propiedades, planta y equipo, así como inversiones a largo plazo. Por ejemplo, una empresa de manufactura invertirá en maquinaria como un activo no corriente para producir bienes.

Por otro lado, los pasivos son las obligaciones financieras que la empresa debe cumplir en el futuro. Estos también se dividen en pasivos corrientes, que son deudas o responsabilidades que vencen en menos de un año, como cuentas por pagar y préstamos a corto plazo, y pasivos no corrientes, que representan deudas a largo plazo, como bonos emitidos. Por ejemplo, si una empresa toma un préstamo a cinco años para financiar su expansión, esta deuda se clasificará como un pasivo no corriente.

Finalmente, el patrimonio neto representa la diferencia entre los activos y los pasivos de una empresa. Es el valor residual que los accionistas tienen en la empresa después de que se han deducido todas las deudas. Este componente incluye el capital social y las reservas acumuladas. Por ejemplo, si una empresa tiene activos por valor de 500,000 euros y pasivos de 300,000 euros, su patrimonio neto será de 200,000 euros. Juntos, estos componentes forman la base del balance general, proporcionando a los inversores una comprensión clara de la estructura financiera de la empresa.

La Importancia de los Activos

Los activos son recursos económicos que poseen las empresas y que se espera generen beneficios futuros. Se dividen principalmente en dos categorías: activos corrientes y activos no corrientes. Los activos corrientes son aquellos que se espera convertir en efectivo o consumir en un plazo de un año, como el efectivo, las cuentas por cobrar y los inventarios. Por otro lado, los activos no corrientes son bienes que mantendrán su utilidad a lo largo de más de un año, tales como propiedades, planta y equipo, así como intangibles como patentes o marcas. La clasificación de los activos es esencial para que los inversores comprendan la liquidez y solvencia de una empresa.

Evaluar los activos de una empresa es fundamental para los inversores, ya que estos reflejan la capacidad de la empresa para generar ingresos a corto y largo plazo. Un balance general con activos bien diversificados puede indicar un modelo de negocio sostenible, mientras que una alta dependencia de activos corrientes puede sugerir una estrategia más arriesgada. La evaluación de estos activos debe incluir su valor contable, así como su valor de mercado, permitiendo a los inversores determinar si una acción está sobrevalorada o subvalorada en el mercado.

Algunos indicadores financieros cruciales que derivan de los activos incluyen el ratio de liquidez corriente y el ratio de endeudamiento. El ratio de liquidez corriente, que se calcula dividiendo los activos corrientes entre los pasivos corrientes, ayuda a los inversores a entender si una empresa puede cumplir con sus obligaciones a corto plazo. Por otro lado, el ratio de endeudamiento proporciona información sobre cómo se financian estos activos, indicando el nivel de deuda en relación con el patrimonio. Estos análisis permiten a los inversores formarse una idea clara de la salud financiera de una empresa, facilitando decisiones de inversión informadas.

Entendiendo los Pasivos

En el contexto de un balance general, los pasivos son aquellas obligaciones que una empresa tiene hacia terceros, las cuales pueden incluir deudas, cuentas por pagar y cualquier otro compromiso financiero. Estos elementos son cruciales para entender la salud financiera de una organización, ya que reflejan el grado de endeudamiento y la capacidad de la empresa para cumplir con sus responsabilidades. Los pasivos se dividen en dos categorías principales: pasivos corrientes y pasivos no corrientes.

Los pasivos corrientes son aquellas obligaciones que deben pagarse en un plazo menor a un año. Este tipo de pasivo incluye cuentas por pagar a proveedores, deudas fiscales y otras obligaciones que requieren liquidación a corto plazo. Por otro lado, los pasivos no corrientes son deudas que la empresa no necesita liquidar dentro de un año. Esto puede incluir préstamos a largo plazo, bonos emitidos y arrendamientos que van más allá de este período. La distinción entre ambas categorías es esencial, ya que ofrece a los inversores una visión clara de la liquidez de la empresa y su capacidad para manejar sus compromisos financieros.

Una adecuada gestión de los pasivos es crucial para la sostenibilidad financiera de cualquier empresa. Un alto nivel de deuda puede ser indicativo de un riesgo financiero, especialmente si la empresa no genera suficientes ingresos para cumplir con sus obligaciones. Para los inversores, es fundamental evaluar la relación entre los pasivos totales y el patrimonio, así como los márgenes de liquidez, ya que esto puede afectar la toma de decisiones de inversión. Comprender los pasivos, su clasificación y su impacto en la operación de la empresa es esencial para cualquier inversionista que busque evaluar la viabilidad y seguridad de sus inversiones a largo plazo.

El Patrimonio Neto y su Relevancia

El patrimonio neto es un concepto fundamental en la contabilidad y las finanzas empresariales, ya que representa la diferencia entre los activos totales de una empresa y sus pasivos totales. En términos simples, se puede definir como la riqueza que queda para los propietarios después de haber liquidado todas las deudas. Este indicador es crucial para los inversores, ya que proporciona una clara imagen del valor residual de la empresa, sirviendo como medida de su solvencia y estabilidad financiera.

El cálculo del patrimonio neto se realiza utilizando la siguiente fórmula: Patrimonio Neto = Activos Totales - Pasivos Totales. Esta sencilla ecuación revela no solo la cantidad de riqueza que posee la entidad, sino también la capacidad de la empresa para enfrentar sus obligaciones a corto y a largo plazo. Un patrimonio neto en incremento puede indicar un crecimiento sostenible y efectivo, lo que suele ser atractivo para los potenciales inversores.

Para los inversores, entender el patrimonio neto es vital para la toma de decisiones de inversión informadas. Un patrimonio neto positivo sugiere que una empresa está generando valor para sus accionistas, mientras que un patrimonio neto negativo podría señalar problemas financieros y riesgos potencialmente elevados. Además, el patrimonio neto puede utilizarse también para evaluar la efectividad de la gestión empresarial y el rendimiento en comparación con otras empresas dentro de la misma industria.

En conclusión, el patrimonio neto no solo otorga una perspectiva crucial sobre la salud financiera de una empresa, sino que también es un factor decisivo en las decisiones estratégicas de inversión. Por lo tanto, entender su cálculo y su relevancia es esencial para cualquier inversor que desee evaluar adecuadamente el valor empresarial y el potencial de crecimiento. La interpretación del patrimonio neto puede influir significativamente en la estrategia de inversión a largo plazo.

Análisis de un Balance General: Indicadores Clave

El balance general es una herramienta esencial para los inversores, ya que proporciona una instantánea de la salud financiera de una empresa en un momento determinado. Entre los indicadores clave que se pueden extraer de este estado financiero, destacan el ratio de liquidez, el ratio de endeudamiento y el retorno sobre el patrimonio. Cada uno de estos ratios ofrece insights valiosos que pueden influir significativamente en las decisiones de inversión.

El ratio de liquidez, por ejemplo, se calcula dividiendo los activos circulantes entre los pasivos circulantes. Este indicador permite a los inversores evaluar la capacidad de una empresa para cubrir sus obligaciones a corto plazo. Un ratio superior a uno indica que la empresa tiene suficientes bienes líquidos para saldar sus deudas inmediatas, lo que puede señalar una mejor gestión financiera y menor riesgo en caso de crisis de liquidez.

El ratio de endeudamiento, por su parte, se obtiene dividiendo el total de pasivos entre el total de activos. Este índice ayuda a los inversores a entender qué parte de los activos de la empresa se financia mediante deuda. Un ratio elevado puede ser motivo de preocupación, ya que implica un mayor riesgo financiero, mientras que un ratio más bajo puede indicar una estructura de capital más sólida, menos expuesta a problemas de solvencia.

Finalmente, el retorno sobre el patrimonio (ROE) se calcula dividiendo el ingreso neto entre el patrimonio de los accionistas. Este indicador es crucial para evaluar la rentabilidad de una empresa respecto a los fondos aportados por sus inversores. Un ROE alto sugiere que la empresa utiliza de manera efectiva el capital para generar beneficios, lo que puede atraer a los inversores. Por ejemplo, una empresa con un ROE del 15% muestra que está generando 15 céntimos de utilidad por cada euro invertido, lo que es un indicativo positivo para la inversión.

Conclusiones y Consejos para Inversores

El balance general se presenta como una herramienta fundamental para los inversores que buscan evaluar la salud financiera de una empresa. A través de este documento, los inversores pueden obtener una visión clara de los activos, pasivos y el patrimonio neto de la compañía. En este sentido, un análisis exhaustivo del balance general puede ser determinante a la hora de tomar decisiones de inversión acertadas.

Es crucial que los inversores interpreten correctamente las cifras del balance general. Un alto nivel de activos en comparación con los pasivos puede indicar una sólida posición financiera, mientras que un aumento progresivo en la deuda podría ser motivo de preocupación. Además, es recomendable que los inversores consideren las tendencias a lo largo del tiempo. Comparar balances de años anteriores puede ofrecer una perspectiva sobre la evolución financiera de la empresa y su capacidad para crecer y enfrentar desafíos.

Otro consejo valioso es tener en cuenta otros indicadores financieros junto con el balance general. La relación entre el balance y el estado de resultados, así como el flujo de caja, son igualmente importantes para obtener un análisis más completo. Estos documentos en conjunto permitirán a los inversores evaluar no solo el estado actual de la compañía, sino también su potencial de generación de ganancias futuras.

Finalmente, es beneficioso que los inversores utilicen herramientas de análisis financiero y formularios estándar. Esto les ayudará a facilitar la comparación entre diferentes empresas y sectores. Aplicar este conocimiento de manera práctica fortalecerá la capacidad de los inversores para tomar decisiones informadas y estratégicas. Así, con una interpretación adecuada del balance general, los inversores pueden aumentar sus posibilidades de éxito en el complejo mundo de las inversiones.