Estado de Resultados: Cómo Interpretarlo

¿Sabías que el estado de resultados puede revelar si una empresa realmente gana dinero? En este artículo te explicamos paso a paso cómo leerlo, qué significan los ingresos, los gastos, la utilidad neta y cómo usar esta información para tomar mejores decisiones de inversión. Ideal si estás aprendiendo análisis fundamental.

Astrid Natteri

12/4/20259 min read

Introducción al Estado de Resultados

El estado de resultados, también conocido como cuenta de pérdidas y ganancias, es un documento financiero esencial que presenta la rentabilidad de una empresa durante un período específico. Este informe permite a los inversores y analistas financieros evaluar la capacidad de la empresa para generar ingresos, controlar sus costos y, en última instancia, su rendimiento neto. A través de este análisis, se puede obtener una visión clara de la salud financiera y el desempeño operativo de la entidad.

La importancia del estado de resultados radica en su capacidad para proporcionar una instantánea de las actividades financieras de la empresa, desde las ventas hasta los gastos y las utilidades. Este estado no solo detalla los ingresos generados, sino también las deducciones por costos operativos, gastos de ventas y, en algunos casos, gastos excepcionales. Comprender cada línea del estado de resultados es crucial para cualquier inversor que busque evaluar la eficiencia operacional y la rentabilidad de la empresa.

Además, el estado de resultados se interrelaciona con otros estados financieros, como el balance general y el estado de flujo de caja. Mientras que el estado de resultados mide la rentabilidad durante un período, el balance general proporciona una visión de la situación financiera en un momento dado, reflejando activos, pasivos y patrimonio. Por otro lado, el flujo de caja muestra cómo el efectivo se mueve dentro y fuera de la empresa, complementando la información del estado de resultados al ofrecer un panorama más completo de la liquidez y sostenibilidad financiera.

En resumen, el estado de resultados es una herramienta vital en el análisis financiero. Permite a los interesados entender en profundidad los resultados operativos de una empresa y su desempeño económico en el tiempo, facilitando decisiones informadas sobre inversiones y estrategia empresarial.

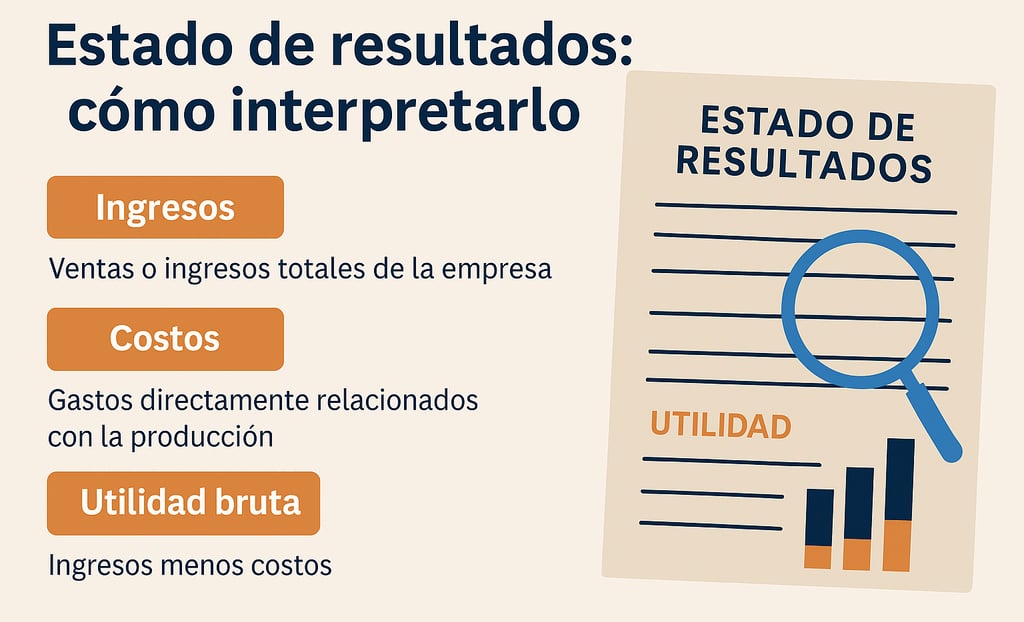

Componentes Clave del Estado de Resultados

El estado de resultados es un informe financiero crucial que proporciona una visión clara de la rentabilidad de una empresa durante un periodo determinado. Este documento se compone de varios elementos fundamentales, cada uno desempeñando un papel específico en la evaluación del rendimiento económico. A continuación, se describen los componentes clave del estado de resultados.

Los ingresos representan la primera sección del estado de resultados y son las ganancias generadas por las actividades principales de la empresa, como la venta de productos o servicios. Por ejemplo, si una empresa vende zapatos, el total de las ventas realizadas en un periodo específico se contabiliza como ingresos. Estos son esenciales para medir la capacidad de una empresa para generar flujo de efectivo.

A continuación se encuentran los costos de ventas, que son los gastos directos atribuibles a la producción de bienes o servicios vendidas. Utilizando el mismo ejemplo, los costos de materiales y mano de obra involucrados en la fabricación de los zapatos serían considerados costos de ventas. La diferencia entre los ingresos y los costos de ventas da lugar a la utilidad bruta, un indicador básico de rentabilidad que refleja la eficiencia en la producción y venta.

Luego, se consideran los gastos operativos, que incluyen costos relacionados con la administración y ventas que no están directamente vinculados a la producción. Esto incluye salarios del personal administrativo, alquileres y publicidad. La utilidad de operación se calcula restando estos gastos operativos de la utilidad bruta.

El estado de resultados también incorpora gastos no operativos, tales como los intereses y las pérdidas de inversiones. Finalmente, se aplican los impuestos sobre la renta, lo que resulta en la utilidad neta, que representa el beneficio final de la empresa después de deducir todos los gastos e impuestos. Entender cada uno de estos componentes permite a los interesados evaluar la salud financiera y la capacidad de una empresa para generar utilidades.

Interpretación de los Ingresos y Costos

La interpretación de los ingresos y costos en un estado de resultados es fundamental para entender la salud financiera de una empresa. Los ingresos representan el total de dinero que la empresa genera a través de la venta de bienes o servicios durante un período determinado. Por otro lado, los costos son los gastos que se incurrieron en la producción de esos bienes o servicios. La relación entre estos dos elementos permite evaluar la rentabilidad de la empresa.

Al analizar los ingresos, es crucial identificar el tipo de ingresos que la empresa genera. Por ejemplo, una empresa ficticia llamada "Tech Innovations" podría reportar ingresos de $1,000,000 por la venta de dispositivos tecnológicos, mientras que "Home Essentials", otra empresa ficticia, genera $800,000 a partir de la venta de productos de hogar. Comparar estos ingresos permite a los analistas determinar cuál empresa tiene un mayor volumen de ventas y potencial de crecimiento, así como evaluar las tendencias que podrían impactar su rendimiento en el futuro.

En cuanto a los costos, es importante diferenciar entre los costos fijos y variables. Los costos fijos no cambian con el volumen de producción, como el alquiler de las instalaciones, mientras que los costos variables, como los suministros y mano de obra directa, fluctúan según la cantidad de productos fabricados. Tomando nuevamente el ejemplo de "Tech Innovations", si esta empresa tiene costos totales de $600,000, mientras que "Home Essentials" tiene costos de $500,000, se puede calcular la rentabilidad de cada compañía. Al restar los costos de los ingresos, "Tech Innovations" obtendría una utilidad de $400,000, mientras que "Home Essentials" contaría con $300,000, lo que puede influir en futuras decisiones de inversión o estrategias de negocio.

Una correcta interpretación de los ingresos y costos, junto con el análisis de su relación, proporciona una visión clara de la rentabilidad y las posibles áreas de mejora dentro de la empresa.

Utilidad Bruta y Su Importancia

La utilidad bruta es un concepto fundamental en el análisis financiero que mide la diferencia entre los ingresos por ventas y el costo de los bienes vendidos (COGS). Este indicador ofrece una visión clara de la rentabilidad de una empresa antes de considerar otros gastos operativos, financieros y tributarios. Es particularmente relevante para los inversores, ya que refleja la eficiencia de la empresa en la producción y venta de sus productos o servicios. Una utilidad bruta alta puede ser un indicativo de un buen control de costos y una estrategia de precios efectiva.

Para calcular la utilidad bruta, la fórmula básica es simple: se restan los costos de los bienes vendidos de los ingresos totales. Por ejemplo, si una empresa tiene ingresos de 500,000 dólares y costos de 300,000 dólares, su utilidad bruta sería de 200,000 dólares. Este cálculo no solo es crucial para evaluar el rendimiento de la empresa, sino que también permite comparaciones con otras compañías del mismo sector, lo que es vital para la toma de decisiones de inversión.

Adicionalmente, los inversores deben considerar las tendencias del sector al analizar la utilidad bruta. Por ejemplo, si la utilidad bruta de una empresa está en aumento mientras que la tendencia general del sector es una disminución, esto podría indicar que la empresa está ganando cuota de mercado o gestionando eficientemente sus costos. Por el contrario, si la utilidad bruta es menor que la de sus competidores, puede ser un signo de problemas operativos o estratégicos que deben examinarse más de cerca.

En conclusión, la utilidad bruta no solo es un indicador financiero crítico, sino también una herramienta valiosa para los inversores que desean entender la salud económica de una empresa en el contexto de su industria. Una evaluación minuciosa de esta métrica, junto con otros indicadores, puede proporcionar una panorámica más amplia del desempeño y las perspectivas de crecimiento de la empresa.

Gastos y Utilidad Neta

En el análisis del estado de resultados, los gastos operativos y no operativos juegan un papel crucial en la determinación de la utilidad neta de una empresa. Los gastos operativos son aquellos costosos que están directamente asociados con las operaciones de la empresa, tales como salarios, alquiler, costos de productos vendidos (CPV) y gastos de marketing. Por otro lado, los gastos no operativos incluyen elementos como intereses sobre la deuda, gastos por impuestos y pérdidas en inversiones, los cuales no están directamente relacionados con las actividades principales de la empresa.

La relación entre los gastos y la utilidad neta es fundamental para entender la rentabilidad final de un negocio. La utilidad neta se calcula sustrayendo todos los gastos, tanto operativos como no operativos, de los ingresos totales generados por la empresa. Por ejemplo, si una empresa genera ingresos por 1,000,000 de dólares, y sus gastos operativos alcanzan 700,000 de dólares, mientras que sus gastos no operativos totalizan 200,000 de dólares, la utilidad neta se situaría en 100,000 de dólares. Estos números revelan no solo la capacidad de la empresa para generar ganancias, sino también cómo los gastos impactan directamente en esos resultados.

La utilidad neta es un indicador clave para los inversores, ya que refleja el rendimiento financiero de la empresa. Una utilidad neta positiva sugiere que la empresa está manejando eficazmente sus gastos en relación a sus ingresos, lo que puede ser un signo de salud financiera. En contraste, una utilidad neta negativa podría indicar problemas en la gestión de los costos o una disminución en las ventas, lo que podría desalentar a los inversionistas. En conclusión, entender la dinámica entre los gastos y la utilidad neta es esencial para evaluar la viabilidad y la rentabilidad de un negocio. Mantener un control eficaz sobre los gastos puede resultar en una mejora significativa de la utilidad neta, favoreciendo así a los accionistas y a la sostenibilidad a largo plazo de la empresa.

Análisis de Razones Financieras

El análisis de razones financieras es una herramienta fundamental para evaluar la salud y el rendimiento económico de una empresa a través de su estado de resultados. Entre las principales razones que se consideran se encuentran el margen de utilidad bruta y el margen de utilidad neta. Estos indicadores permiten a los inversores y analistas financieros comprender la eficiencia operativa y la rentabilidad de una empresa en relación con sus ingresos.

El margen de utilidad bruta se calcula dividiendo la utilidad bruta entre las ventas totales, resultado que se expresa en forma de porcentaje. Esta razón proporciona una visión clara de cuán eficientemente una empresa produce y vende sus productos antes de considerar otros gastos operativos. Un margen de utilidad bruta elevado generalmente indica que la empresa gestiona bien sus costos de producción y puede fijar precios competitivos en el mercado. Comparar este margen con el de competidores directos o el promedio de la industria es una práctica recomendada, ya que permite identificar oportunidades de mejora y posicionar la empresa en su sector.

Por otro lado, el margen de utilidad neta, que se obtiene mediante la división de la utilidad neta entre los ingresos totales, refleja la rentabilidad total después de descontar todos los gastos, incluidos impuestos y gastos de intereses. Este indicador es fundamental para entender cuánto beneficio real se obtiene de cada unidad monetaria de venta. Al analizar el margen de utilidad neta, se puede evaluar la efectividad de la gestión administrativa y la capacidad de la empresa para transformar ingresos en beneficios. Al comparar este margen entre empresas similares, se pueden detectar diferencias en la capacidad de generación de ganancias, ofreciendo un panorama más detallado de la competitividad en el mercado.

El uso de estos ratios financieros además de contribuir al análisis interno, permite a los interesados realizar comparaciones significativas con otras empresas y con promedios de la industria, facilitando así la toma de decisiones informadas.

Conclusiones y Recursos Adicionales

La interpretación del estado de resultados es esencial para cualquier inversor que desee evaluar la salud financiera de una empresa. Este documento financiero proporciona una visión clara de cómo se generan los ingresos y se incurre en los gastos, permitiendo a los inversores tomar decisiones informadas. A través de un análisis cuidadoso, se puede identificar no sólo la rentabilidad de la empresa, sino también tendencias en crecimiento y posibles áreas de mejora.

Es fundamental comprender los diferentes componentes del estado de resultados, incluyendo los ingresos totales, el costo de ventas y los gastos operativos. Cada sección ofrece información valiosa que, cuando se examina en conjunto, brinda una perspectiva completa del rendimiento de la empresa. De este modo, los inversores no solo ven los números en la parte superior del informe, sino que comprenden cómo se traducen en resultados finales, influyendo en sus decisiones de inversión.

Para aquellos que deseen profundizar más en el análisis financiero, es recomendable explorar otros documentos relacionados, como el balance general y el estado de flujo de efectivo. Estos informes complementarios proporcionan un contexto adicional y permiten una evaluación más completa de la situación financiera de la empresa. Nuestros artículos relacionados pueden orientarlo en este proceso, destacando cómo cada elemento interactúa con el estado de resultados y contribuye a una comprensión exhaustiva de la empresa.

Adicionalmente, recomendamos consultar recursos visuales como infografías que desglosan estos conceptos. Estas herramientas no solo mejoran la comprensión, sino que también facilitan el aprendizaje de un tema que puede resultar complicado. Así, los inversores están mejor equipados para realizar análisis técnicos y tomar decisiones más estratégicas basadas en información clara y concisa.